Что такое аннуитетный платеж по кредиту

Каждый заемщик перед тем, как подписать кредитный договор, должен выяснить все его условия. Однако далеко не все клиенты вникают в суть оформления сделки, в частности, они не обращают внимания на способы погашения кредита. Вместе с тем, это может существенно повлиять на общую переплату по кредиту. Обычно кредитные институты предлагают погашение кредита аннуитетными платежами. Однако этот способ выплаты долга не всегда выгоден клиентам. Поэтому, прежде чем брать кредит, следует выяснить, что это такое — аннуитетный платеж. Разберемся с этим вопросом в данной статье.

Что такое аннуитетный платеж по кредиту?

Для начала разберемся с существующими способами выплаты долга. Здесь возможны следующие виды погашения кредита:

- аннуитетными платежами;

- дифференцированными ежемесячными платежами.

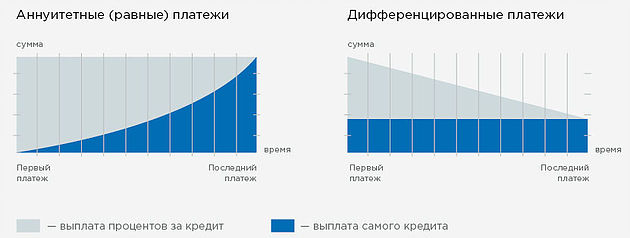

Аннуитетные выплаты означают, что банковский клиент выплачивает свой долг одинаковыми долями ежемесячно. Порядок погашения кредита и сроки внесения платежей представлены в специальном графике, который выдают на руки заемщику. В нем будет представлен расчет погашения кредита. Этот способ погашения удобен и понятен заемщику. Однако график погашения кредита построен таким образом, что заемщик сначала выплачивает преимущественно проценты и лишь небольшую часть основного долга. В итоге общая величина переплаты увеличивается. Как правило, финансовые институты предлагают клиентам именно такую схему выплат.

Таким образом, аннуитетный платеж состоит из тела кредита и процентов. По мере погашения задолженности изменяется только их соотношение. Примерная схема погашения кредита выглядит следующим образом. Так, в первой половине кредитования примерно 80% общей суммы ежемесячного платежа будет уходить на погашение процентов, а только 20% — на погашение суммы основного долга, т. е. «тела кредита». К концу срока кредитования ситуация меняется на противоположную: 80% платежа идет на погашение остатка долга, а 20% — на проценты.

Фактически это означает, что банк получает авансом плату за выданный кредит. Это не только невыгодно заемщику, но и тяжело для него с психологической точки зрения. Ведь первую половину срока кредитования заемщик фактически не уменьшает тело долга.

Составить график погашения кредита должны и при другом варианте выплаты кредита. Погашение долга дифференцированными платежами предусматривает, что каждый раз клиент будет класть на счет разную сумму. Основное бремя выплаты ложится на первый период. Тогда сумма ежемесячного платежа особенно высока. Затем она постепенно уменьшается. То есть заемщик с самого начала начинает частично погашать основной долг.

Этот способ неудобен тем, что клиенту необходимо каждый раз сверяться со своим графиком погашения. В этом случае можно легко запутаться. Кроме того, не у каждого заемщика в начале погашения задолженности имеется возможность вносить крупную сумму ежемесячного платежа. Однако в результате переплата по кредиту при выборе данного варианта окажется меньше. Поэтому этот способ погашения долга считается наиболее выгодным для заемщика. Но его предлагают далеко не все кредитные учреждения. В частности, Сбербанк по ипотеке предлагает только аннуитетный способ погашения задолженности.

Преимущества и недостатки

Вариант выплаты задолженности аннуитетными платежами имеет как положительные, так и отрицательные стороны для заемщика. Преимущества аннуитета для клиента коммерческого банка:

- Удобный график погашения. Каждый раз заемщик будет вносить на счет одну и ту же сумму платежа. Поэтому здесь сложно запутаться. — Соответственно, ведение домашней бухгалтерии существенно упрощается.

- Распределение финансовой нагрузки на клиента равномерно на весь срок.

- Незначительная выгода при высоком темпе инфляции.

В принципе, на этом преимущества и закачиваются.

Однако аннуитет обладает также фатальными для клиента недостатками:

- Более существенная переплата по сравнению с дифференцированным способом погашения. Кроме того, чем дольше срок предоставления в долг денег, тем она больше будет заметна.

- Получение лишь незначительной выгоды при погашении кредита раньше срока, предусмотренного договором кредитования. Это связано с тем, что будет уменьшен лишь срок кредитования. Поэтому, если заемщик планирует произвести досрочное погашение кредита, то лучше выбрать дифференцированный платеж. Однако в любом случае при досрочном погашении банк произведет пересчет процентов.

- Сложности при самостоятельном расчете аннуитетного платежа.

- Большую часть срока кредитования заемщик просто выплачивает банку проценты, при этом практически никак не уменьшая остаток задолженности.

- Психологический дискомфорт заемщика при погашении в первой части срока преимущественно процентов.

Итак, аннуитетный способ погашения задолженности не выгоден заемщику. Поэтому ему лучше искать банки, которые предлагают другие варианты погашения долга. Этот способ выплаты оправдан лишь при небольшом сроке кредитования. В этом случае заемщик переплатит не такую существенную сумму. Зато ему будет гораздо удобнее погашать кредит равными частями. В этом случае он переплатит фактически просто за комфорт.

Таким образом, при подписании кредитного договора заемщику следует быть внимательным. Он должен обращать внимание на все его детали, в особенности на способ погашения задолженности. В итоге это может сказаться на величине конечной переплаты по кредиту.

Комментарии ()